正愁着本周的博客要写什么,突然微信收到了之前关注了微众银行,给我发了一个信息,说已经上线了,我就立即去下载体验了一下,下面咱们就来絮叨絮叨这个微众银行。

什么是微众银行

大概在2014年的3月份,国务院批准了建立5家民营银行。2014年7月中国银行业监督管理委员会批准了腾讯参股的深圳市前海微众银行。

从7月批准,到2015年1月在规定期限正式宣布开业,主要的定位是:以重点服务个人消费者和小微企业为特色的银行。然后又7个月过去了,如今才正式开放App下载。

App体验

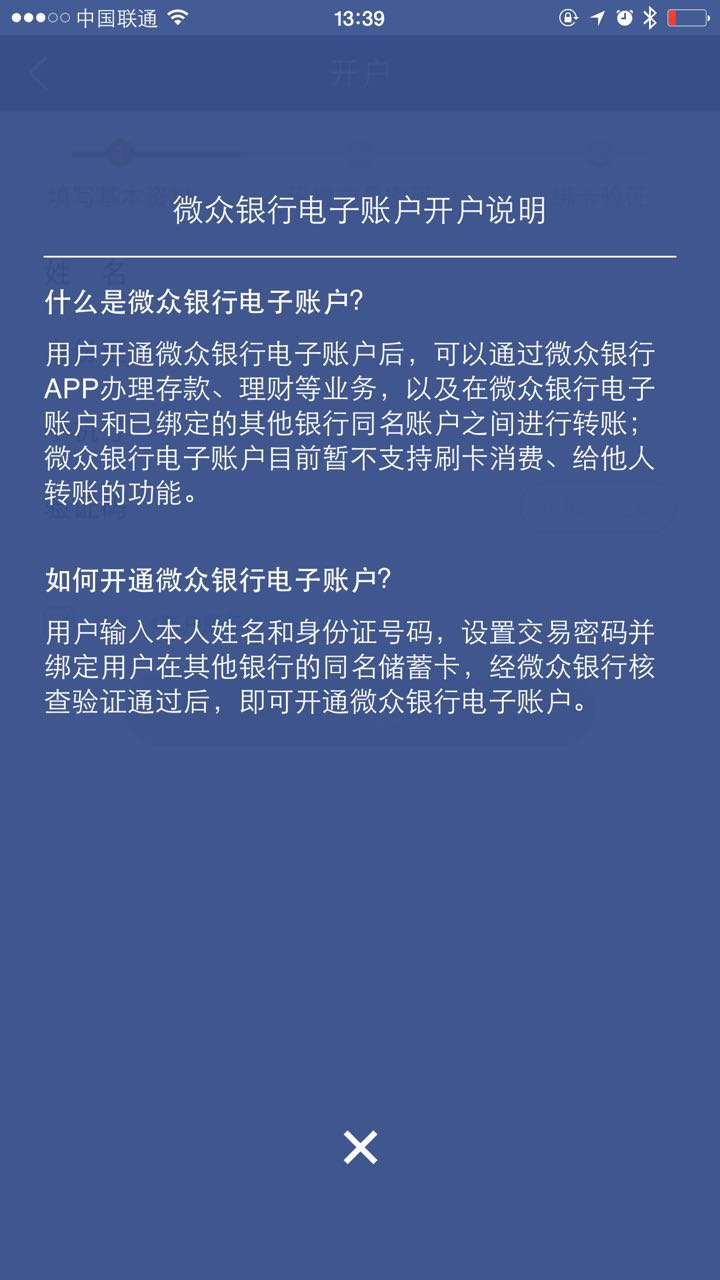

官网只有二维码,微信QQ也没有入口,目前唯一的渠道就是App。首次下载打开App,醒目的按钮,就是点击开户。

开户流程不太复杂,用QQ或者微信登录之后,输入姓名、手机号、然后绑定一个银行卡就可以了。虽然微众银行自己也是一个银行,但是也非要绑定一个银行卡才可以。

然后就给了一个微众银行的银行卡号,这就算开户成功了。

安全咋样?

虽然说是互联网银行或者说是民营银行,但是目前看起来更像是一个第三方支付工具,所以跟任何三方支付产品类似,安全很关键。

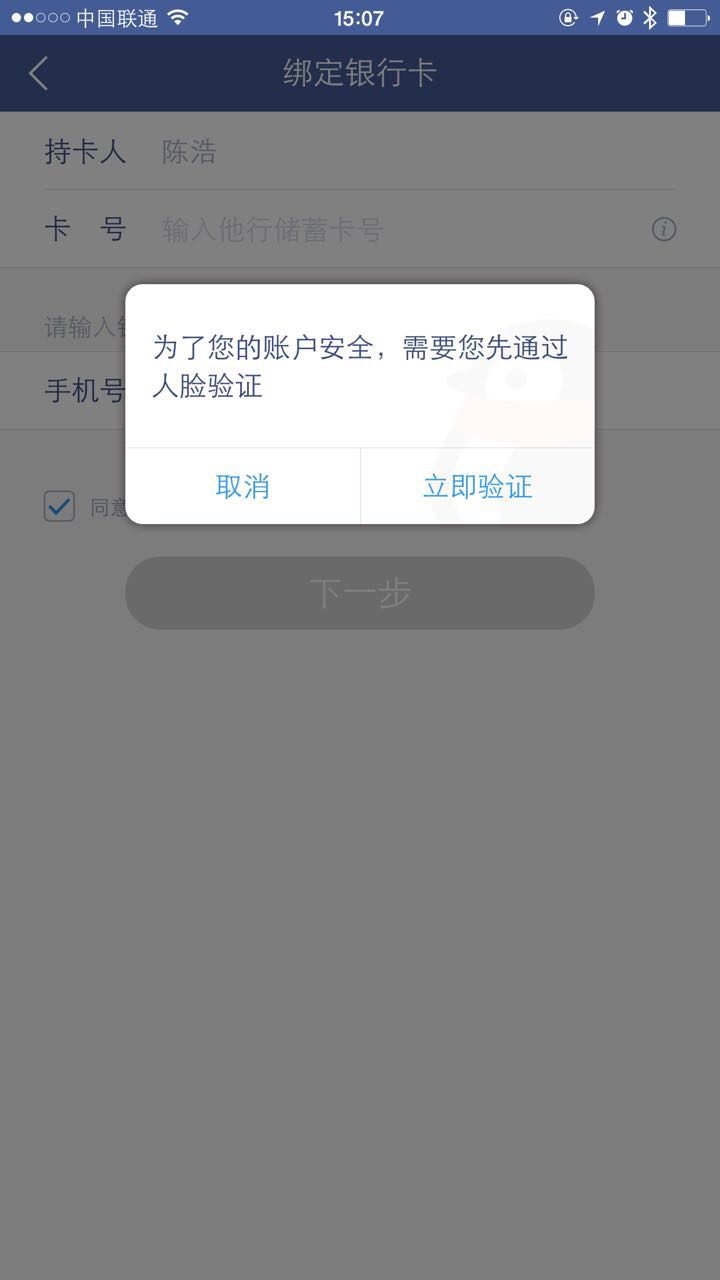

目前微众银行的App提供6位密码,主要用来钱转入转出的时候需要;手势密码,打开App的时候需要,而且目前是没有关闭选项的;还有就是人脸识别,目前在再次添加银行卡的时候需要。

我觉得这一点可能是开启了一个全新的安全验证模式,搜了一下新闻报道,据说这个验证也会跟公安系统直接对接。

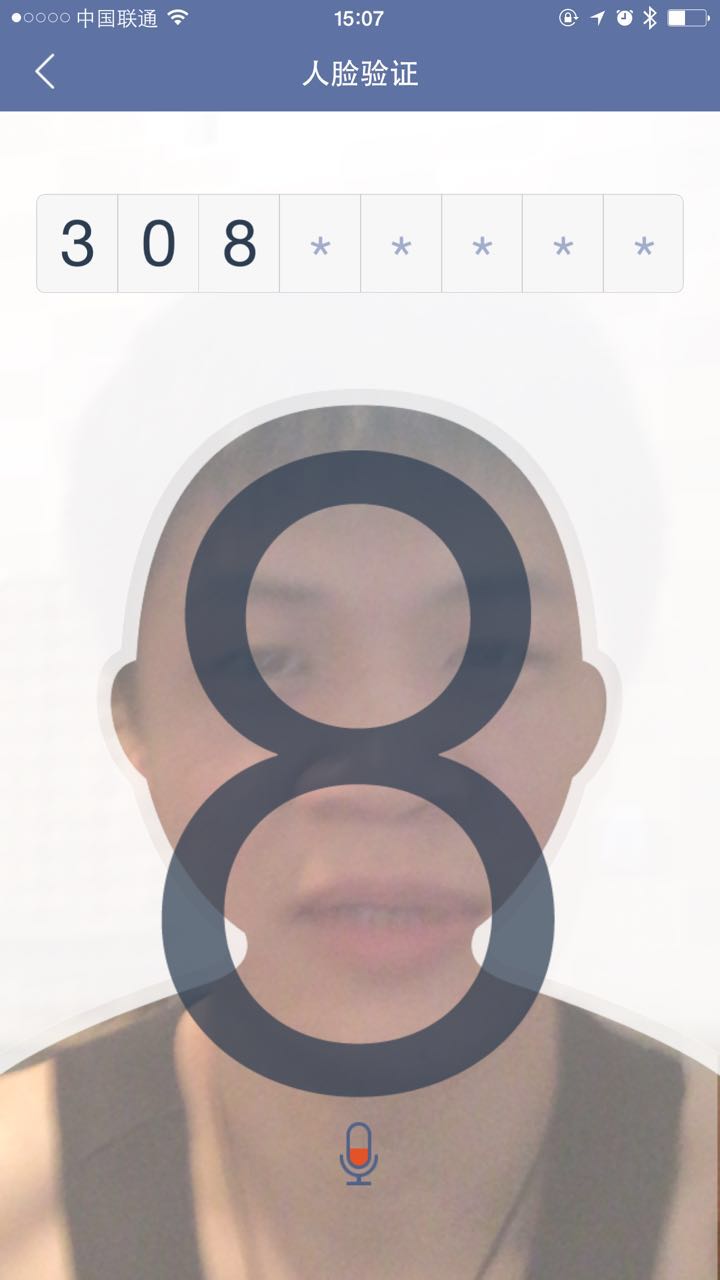

人脸识别是这样的,首先它画出了一个类似人像的部分,就是头部和肩膀的部分,把自己固定在里面,然后画面会一次出现一组8位的数字,你也要按照顺序念出来,然后有个进度条,我不知道是不是在上传到后台,然后所谓Big Data进行匹配,通过了才可以。

这个我倒是觉得蛮好的,就是验证的时间略微有一丢丢长,此外不知道拍的这个视频会不会留下来存档,如果留下来更好,留视频也会对于办理业务留下证据,是蛮好的。另外人脸识别在用于大额转出或者敏感操作的时候也用上,安全系数应该会增加很多。比阿里所谓的安全大脑看起来还是靠谱点。

有哪些功能?

1、货币基金

跟腾讯和国金证券的佣金宝类似,首先是淡化了账户余额和活期账户之间的区别,推出了一个活期+的帐户,猛的就以为这是活期账户啊!!!不过事实上这是国金通用众盈货币市场基金。之前跟国金证券合作,现在又和国金基金合作。

虽然现在接近5.3%的七日年化算是超高收益了,而且还是不断降息的情况下。看了下历史收益,最近30天的收益都很稳定,估计是内测期间申购赎回不频繁,现在开放了之后5.3%感觉扛不住。

2、其他理财

除了货币基金之外,另一个还是没什么新意的就是资金理财。主要是跟保险公司合作的一个长期理财计划,和股票型基金。这都是略高风险水平的投资项目了。

3、实时赎回!!!

终于来了点硬货,就是无论是微众银行的账户余额还是活期+帐户,转出到银行卡都可以实时到账!!!实时到账!!!实时到账!!!重要的事情要说三遍!!!目前测试了中国银行招商银行和建设银行,都是可以实时到账的,而且我也没在提示页面中看到对银行有限制,应该是能够绑定银行卡的银行都可以实现实时到账。但是根据实测我自己北京银行的银行卡无法绑定。

微众银行账户余额的转出应该是没有限制,但是活期+帐户转入和转出都有限制,每天都五笔,金额我觉得按照我目前的状态应该不会触发到额度限制的……对我影响不大。

这个功能真的很好,虽然目前部分基金公司的货币市场型基金已经具备了,不知道现在变成了一家银行是否会更加稳定。反正我已经在忽悠被余额宝和更坑爹的微信理财通赎回限制的人,清空余额宝和理财通搬入微众银行活期账户吧。

4、同名账户转账

因为有了实时到账的基础,目前对于都是自己名下的银行账户,是可以互相转账的。比如公积金的卡,可以先转入微众银行,然后直接存起来或者再转给其他的帐户都是可以的。此外,我的银行卡里通常都是没钱的的,在各种基金公司里的。而公司楼下又没有招行,要走很远,所以我开了一个中国银行的银行卡,但是招行虽然体验已经不错了,但是步骤依旧繁琐,现在可以直接转到微众银行然后再转给中国银行就好啦~

对于还房贷之类的都有点类似资金归集的功能了。

比较神奇的地方在于,绑定银行卡之后,从招商银行往微众银行转账,显示的并不是第三方扣款,而是转账到他行。倒是略微有些震惊,直接通过一个App也能实现转账功能,有些难以接受。

从银行往微众银行转账也可以,在招商银行中实时到账是有深圳前海微众银行的,部分银行现在也已经支持。到账之后,微众银行还会有短信提醒。

第三方支付

目前支付宝和微信支付都还是不能识别和支持微众银行的,但是我发现在使用京东商城支付的时候选择银联在线,换句话说就是走银联的渠道是可以的,银联已经支持了微众银行。(PS:更新,实际付款试了一下,目前银联渠道仅仅只是能识别,但是点击付款之后提示没有开通无卡交易什么的。)

腾讯自家的微信和京东要加油啊~支付宝怎么反而觉得希望不大了呢……

总结和感受

标题之所以用了“这是一个美好的开始”,其实我也明白现在微众银行其实并不太完美。虽然叫的是银行,但是干着事情还像是第三方支付。

此外,我有了一个银行卡,再转入一个银行里,再用这个银行的银行卡去消费,怎么感觉就像是脱裤子放屁——多此一举呢?

目前的功能相对来说很简陋,比如能否转账功能范围继续扩大,我要给别人转账还不行。传统银行具备的功能该上的都赶紧上,千万别挤牙膏似的一点点出来,除了消磨我的耐性之外,并没有什么卵用,因为目前传统银行也没有完全坐以待毙。

而且支付宝本身也是个强有力的竞争对手。支付宝对于钱相关的场景更多,比如钱来了,虽然同样都是沉淀在里面,但是有了更多花出去的渠道,不是转账给别人,或者消费出去。但是微众银行现在是钱进来啦,钱又出去啦~

此外目前还没有实体卡,线上支付不见得会进展顺利,不知道是否会考虑发实体银行卡,POS机能刷卡或者跨行免费取款也都是不错的选择啊。小微贷款肯定也是会做的,但是我很讨厌一个银行总是在推理财产品和贷款的这个感觉。

跟友人聊了一下看法,我也明白现在微众银行前景不是那么似锦,腾讯跟钱相关的业务都不怎么好,拍拍倒了,财付通半死不活,微信支付虽然势头不错,但是支付宝也并没有坐以待毙,更何况微信支付自己也并不公布一些数据,艾瑞和易观国际的数据自己又相对矛盾,只是看着打的挺厉害,实际谁赢谁输也只是看个热闹。

所以,这是一个美好的开始,微众银行还请加油!

评论区